苏宁酝酿已久的开放平台终于上线。9月12日,苏宁在水立方召开了千人规模的开放平台战略大会,在此之后,还将在南京等11个城市召开招商大会,足以看出其对开放平台的投入力度。

这是继年初公司更名、6月线上线下同价之后,苏宁云商的又一重要动作。苏宁开放平台的发展,将直接影响未来苏宁的业绩。按照苏宁云商副董事长孙为民的规划,未来,苏宁开放平台的销量一定会超过自营。

从时机来看,苏宁开放平台比京东晚了近三年。面对发展成熟的天猫、占据先机的京东,苏宁开放平台将会走出一条什么样的道路呢?

差异化竞争策略

从苏宁云商副董事长孙为民、苏宁易购执行副总裁李斌演讲中可以总结,苏宁开放平台与天猫、京东开放平台主要存在两点不同:

苏宁将开放线下店资源。这也是第三方卖家对苏宁开放平台的期待之处。苏宁在全国拥有1600多家门店,预计到2020年扩张至3500家店面,今年第四季度开始,核心门店将向供应商开放。

据介绍,苏宁线下店有以下资源可以开放:商户可在实体店面进行实物展示,或通过电子价签,二维码等方式进行展示;门店提供自提、仓储、即使配送等服务;店面员工可为商户提供针对优质商品介绍推荐的服务;线下店也是天然的广告资源,可以按不同城市、不同时间段利用。

苏宁此前宣传稿中这样写到:互联网品牌在经过几年的高速增长之后,开始进入增长瓶颈期,许多品牌纷纷谋求涉足线下,弥补 “不接地气”的天然缺陷。但是,许多互联网品牌不具备拓展线下零售的条件和实力。而苏宁双平台开放的模式,为更多的商户特别是互联网品牌带来新的希望。

苏宁还将对商户进行限制。苏宁开放平台同品类限五家商户,即同一个商品,最多有五家商户存在。一方面,希望帮用户进行初步筛选,另一方面,希望避免恶性竞争。这五家商户并不是固定的,根据优胜劣汰法则,可能有新的商户替补进来。

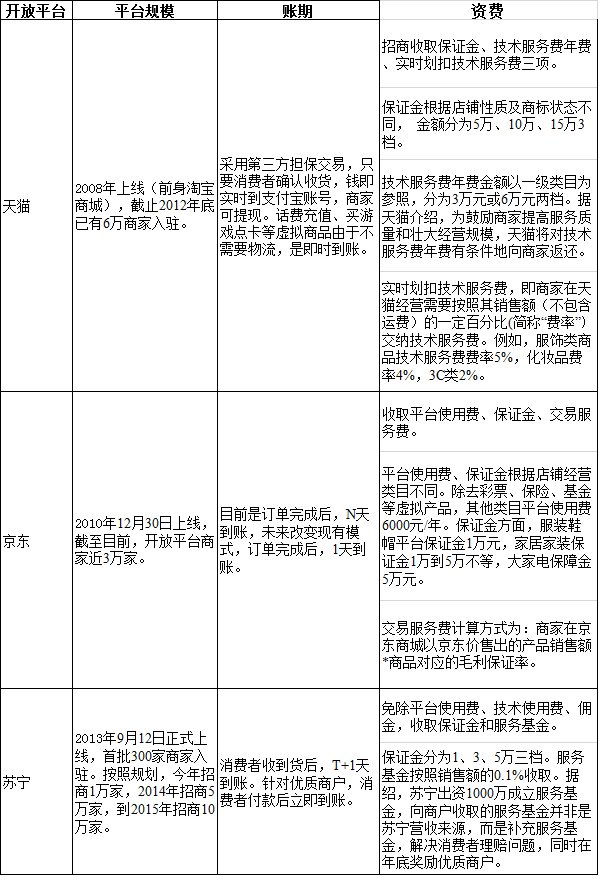

李斌称,苏宁并不急于招无限多的商户。目前,苏宁开放平台首批入驻300家商户。按照规划,今年招商1万家,2014年招商5万家,到2015年招商10万家。可以对比的是,天猫截止2012年底商户6万家,京东开放平台目前商户近3万家。

李斌称其是开放平台3.0,比作“自贸区”;而称C2C是开放平台1.0时代,将其比作跳蚤市场,已不是主流;称B2B2C是开放平台2.0时代,将其比作集贸市场。

三大开放平台优劣势对比

与天猫、京东相比,苏宁开放平台的优势是线下店资源。通过苏宁线下店、物流配送体系,商家可以覆盖到二三线城市,这将对商家构成吸引力。

不过,苏宁开放平台也面临挑战。派代CEO邢孔育(微博)认为,苏宁开放平台挑战有两点:一是进入时机有些晚,开放平台竞争激烈,天猫已经发展成熟,此外还面临京东、腾讯等竞争对手。二是流量挑战,只有流量足够大,才能培育起平台。

淘宝、天猫的优势则在于,已经形成成熟的运行机制、生态体系。阿里巴巴集团副总张宇曾表示,淘宝生态已开始自我运转,包括传统制造业、网店掌柜、客服、网店装修、麻豆、打包员、快递员等多种职业。

代运营服务商京拍档CEO王文峰认为,天猫的劣势是运营成本高。直通车、搜索优化、淘宝客、钻展、二级页、三级页等都采用收费模式。

与天猫相比,京东的优势在于开放自建仓储、物流体系;用户资源优质;由于处于红利期,营销成本相对较低。但也存在不便之处,如不支持支付宝、财付通第三方支付方式。

三家开放平台共同之处在于,皆在构建供应链金融及第三方服务生态圈。例如,阿里小贷为商户提供贷款,阿里金融面向用户提供信用支付;京东为商家提供流水贷款、库存贷款;去年底,苏宁已成立小贷公司,今年10月份,苏宁融资服务将向供应商开放。此外,苏宁也将面向消费者提供消费信贷服务。

在上述复杂的竞争环境中,苏宁能否借助线下店优势突围?还要拭目以待。

其他数据对比

|地址:浙江省绍兴市柯桥区鉴湖路(中国轻纺城)

|地址:浙江省绍兴市柯桥区鉴湖路(中国轻纺城)