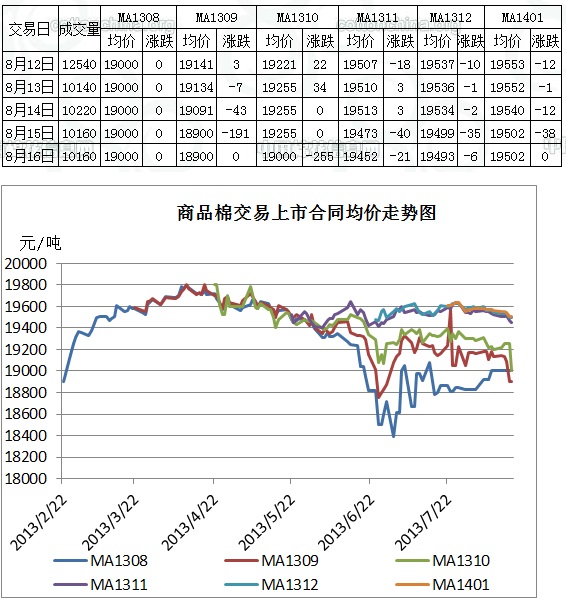

当周商品棉交易有以下特点:一、近月合同无成交,成交仍旧以远月合同为主。当周MA1312为主要成交合同,成交21900吨。MA1401和MA1311分别成交14880吨和11590吨。其余合同成交极为清淡清淡。二、订货量变化不大。当周整体来看,订货量变化不大,目前最大的订货合同为MA1311,订货1880吨。近月MA1308订货1100吨。三、多数合同周均价下跌。当周除了MA1308周均价上涨46元/吨外,其余合同周均价均下跌,其中MA1309跌125元/吨,其他合同跌45-53元/吨不等。

国内市场:棉纱市场延续清淡之势,企业资金紧张,销售意愿强烈,纱线价格重心下移,成交仍旧不佳。港口外棉报价继续上涨,而与此同时,市场对外棉下跌的预期也进一步增强,外棉成交处于停滞。通关外棉价格企稳,少数品种报价下调,但成交寥寥无几。国际市场:CotlookA指数继续上调,但现货成交萎靡。印度棉价在国内供应紧缺影响下,维持强势,目前其国内报价达45300卢比/candy,折美分报价约94美分。而印度国有棉花公司(CCI)为了满足市场需求,已经向市场投放棉花,成交情况非常良好。另外当周印度天气良好,北部降雨,中南部雨水较少,从目前市场反应来看,对印度的产量仍旧非常乐观。美国德州迎来利好降雨,但东南棉区过度降雨则对棉花生长不利。另外值得一提的是,12日USDA发布的8月份全球棉花供需预测报告,其下调美国产量的引发市场的议论。不少人从历史降雨及天气的角度上认为美棉产量下调幅度过大。

截止到8月16日,全国棉花交易市场业务棉花162446吨,较上一周增17563吨;其中已公检棉1792吨,减少44吨;申报公检棉127吨,不变。

|地址:浙江省绍兴市柯桥区鉴湖路(中国轻纺城)

|地址:浙江省绍兴市柯桥区鉴湖路(中国轻纺城)