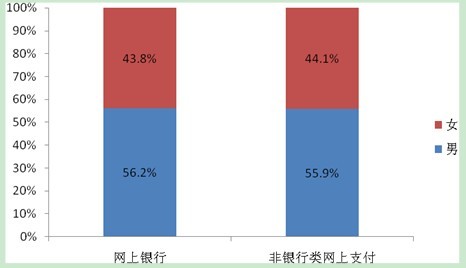

当前,网上支付手段已经多种多样,不过总的来说,按照渠道可分为网上银行支付和非银行类网上支付,前者如中国工商银行、中国建设银行等,后者如支付宝、财付通、快钱等,后者也称为第三方支付机构。虽然使用非银行类网上支付也需要有银行账号,两者有紧密相关性,但毕竟作为间接和直接支付渠道,两类渠道毕竟有其不同之处,那么什么样的人更喜欢用哪类渠道支付呢?换句话说,就是,这两类支付渠道的用户有什么不同之处呢?CNNIC分析师李长江根据对中国互联网数据平台的数据分析发现,这两类支付渠道的用户有较大的差异性。数据来源于中国互联网数据平台2013年3月份17家网上银行和24家非银行类网上支付网站的用户访问记录。数据分析结果如下:第一,从性别来看,两类渠道的用户结构,基本一致。网上银行男女比例为56.2:43.8,非银行类网上支付男女比例为55.9:44.1。

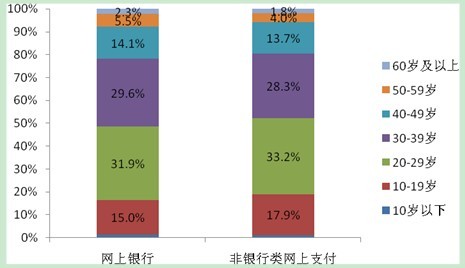

第二,从年龄来看,两类渠道的用户结构,有明显差异。网上银行的用户年纪比非银行类网上支付用户较大。网上银行用户中“10-19岁”、“20-29岁”用户所占的比例都低于非银行类网上支付用户中的比例;网上银行用户中“30-39岁”、“40-49岁”、“50-59岁”、“60岁及以上”用户所占的比例都高于非银行类网上支付用户中的比例。原因可能有两点:一是,虽然网上支付属于新兴事物,但银行则是传统事物,且银行多是国有机构,中老年人相对较为信任银行;二是,银行与很多企事业单位都有合作关系,如代发工资等,对于工作多年的中老年人来说,几乎人人都拥有至少一个银行的账户,在此基础上,使用该银行的网上银行业务便是很自然的事,非银行类网上支付则无此便利条件。

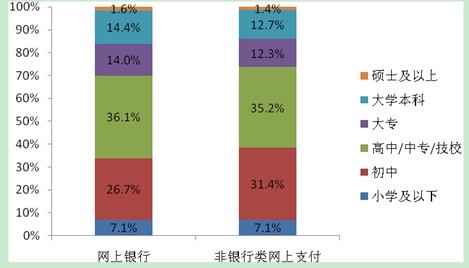

第三,从学历来看,两类渠道的用户结构,也有较大差异。网上银行用户学历比非银行类网上支付用户较高。网上银行用户中“初中”学历所占的比例低于非银行类网上支付用户中的比例;网上银行用户中“高中/中专/技校”、“大专”、“大学本科”、“硕士及以上”学历所占的比例都高于非银行类网上支付用户中的比例。原因可能在于:非银行类网上支付操作方便,且这种方便性很好地传达给用户,使得低学历用户网民更倾向于选择使用非银行类网上支付。

综上所述,在网上支付竞争中,银行不要满足于已有的各种便利条件,要面向更广大的网民,亲民一些,主动服务,提升服务质量。

网上纺织品 | 足不出户,做纺织品生意

网上纺织品 | 足不出户,做纺织品生意

QQ:8029 228 纺织品QQ群:35733500

QQ:8029 228 纺织品QQ群:35733500  . 网上纺织品 | 足不出户,做纺织品生意

. 网上纺织品 | 足不出户,做纺织品生意 |地址:浙江省绍兴市柯桥区鉴湖路(中国轻纺城)

|地址:浙江省绍兴市柯桥区鉴湖路(中国轻纺城)