一、本月行情回顾 图1

PTA(4910, 42.00, 0.86%) 主力合约日K 走势图

数据来源:文华财经、神华研究院 图2 PTA 现货价格及基差

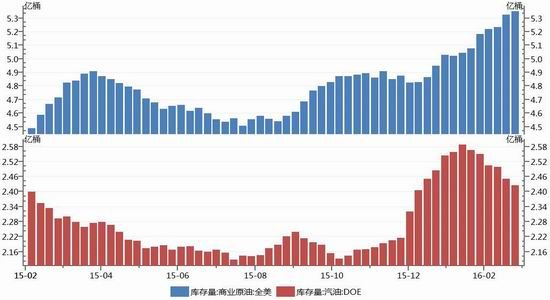

数据来源:Wind 资讯、神华研究院 3 月份,PTA 期价呈震荡上涨走势,当前主力合约1609 月末收于4854 元/吨,较前月末上涨390 元/吨,月涨幅8.74%,持仓增加65.9 万手至82.28 万手。现货方面,截至3 月末主流内盘PTA 价格累计上涨350 元至4615 元/吨,主力合约1609 期货价相对现货价升水约230 元/吨。 二、PTA 基本面解析 1、成本端油价:冻产计划恐落空,油价大幅回落 (1)美国原油库存累积上升而汽油库存继续下降 美国能源信息署(EIA)公布的数据显示,截至3 月25 日当周美国原油库存增加229.9万桶,小于预期的增加330 万桶。同时汽油库存减少251.4 万桶,预期为减少220 万桶,包括柴油和取暖油的精炼油库存减少107.5 万桶,预期为增加2.9 万桶。数据公布后油价冲高后重回弱势。 图3 美国原油期价与库存数据

数据来源:Wind 资讯、神华研究院 (2)美国石油钻井平台数降至阶段性新低,其原油产量继续小幅下降 图4 美国原油日产量

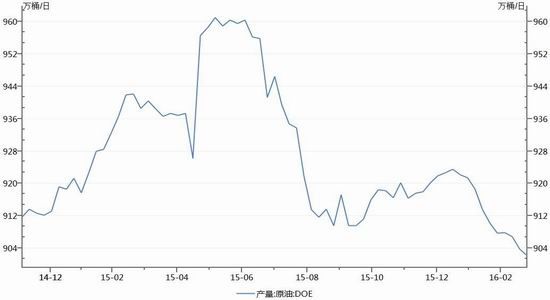

数据来源:Wind 资讯、神华研究院 油服公司贝克休斯公布数据显示,3 月25 日当周,美国石油钻井减少15 台,至372 台,创2009 年11 月20 日当周以来新低。而美国原油产量在3 月份累计下降5.5 万桶至902.2万桶/天。 (3)市场对产油国限产炒作降温,油价回落调整 图5 WTI 原油及布伦特原油期货价

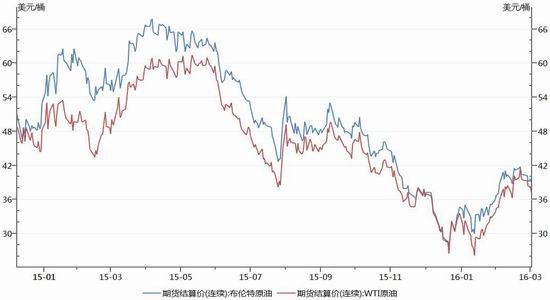

数据来源:Wind 资讯、神华研究院 3 月份,美国原油5 月合约期货价最高上冲至42.49 美元/桶,3 月下旬呈回落调整走势,截至3 月末收盘在38.11 美元/桶,累计月涨幅6.72%;市场炒作产油国限产使得油价大幅反弹,但随着多头获利盘的退出及伊朗和利比亚抵制冻产协议的利空消息,再加上4 月1日沙特阿拉伯官员曾表示,该国是否冻结石油产量取决于包括伊朗在内的其他主要产油国是否冻产,沙特不会单独进行产量冻结,这令冻产协议前景埋下隐患。市场对产油国限产炒作降温,油价冲高后大幅回落,美国原油5 月合约期货价多可能继续回落下探至35 美元/桶附近。 2、上游原料PX 及PTA 生产利润 (1)上游原料PX 生产利润小幅回升 图6 PX 生产利润

数据来源:Wind 资讯、神华研究院 3 月份,FOB 韩国PX 价格累积上涨69 美元至791.5 美元/吨,FOB 韩国PX/CFR 日本石脑油差价在403.75 美元/吨左右,PX 生产利润小幅回升至60 美元/吨附近。 (2)随着PTA 价格反弹回升,其生产亏损幅度缩小 图7 国内PTA 生产利润

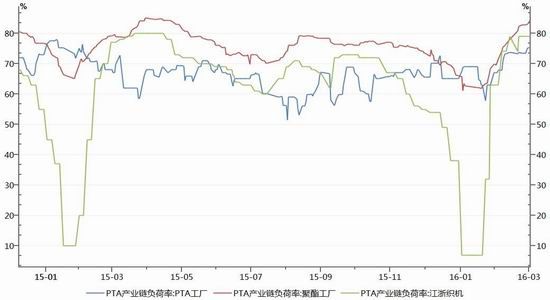

数据来源:Wind 资讯、神华研究院 当前PTA 亏损幅度约80 元/吨,相对2 月末每吨亏损230 元来说,随着PTA 价格反弹回升其亏损幅度缩小。 3、供需面:PTA 负荷率回升后持稳,而下游聚酯负荷率持续回升,当前PTA 动态供应偏紧 图8 PTA、聚酯工厂及江浙织机负荷率

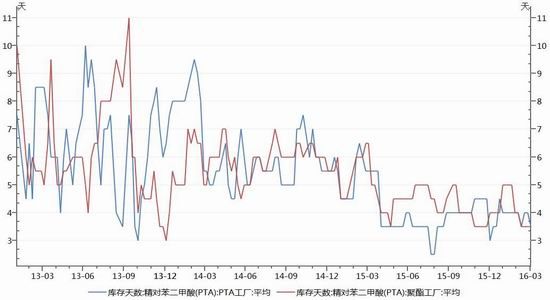

数据来源:Wind 资讯、神华研究院 3 月份,PTA 负荷率相对前月末回升8.1%至75.2%,而下游聚酯负荷率相对前月末回升14.6%至84.5%;PTA 负荷率回升后持稳而下游聚酯负荷率持续回升,目前PTA 动态供应偏紧,处去库存状态,供需面偏利好。 图9 PTA 库存天数

数据来源:Wind 资讯、神华研究院 截止2016 年4 月1 日,PTA 工厂的平均库存天数为3.5 天,前年同期库存为5.5 天;聚酯工厂的原料PTA 平均库存天数为3.5 天,前年同期库存为5 天;当前PTA 工厂及下游聚酯工厂库存皆处偏低水平。 三、行情展望及策略 图10 PTA 主力合约周K 走势图

数据来源:文华财经、神华研究院 当前PTA 期价呈反弹回升走势,短期技术偏多。结合基本面来看:成本方面,市场对产油国联合限产炒作降温,油价呈回落调整走势,对PTA 成本端支撑减弱。供需方面,PTA 负荷率回升后持稳,而下游聚酯负荷率持续回升,当前PTA 动态供应偏紧,库存降至低位,供需面偏利好。预计PTA 短期受油价下跌拖累跟随回落调整,短线多单逢高减仓或止盈,待油价止跌企稳后逢低回补多单,中长线维持偏多思维参与。

网上纺织品 | 足不出户,做纺织品生意

网上纺织品 | 足不出户,做纺织品生意

QQ:8029 228 纺织品QQ群:35733500

QQ:8029 228 纺织品QQ群:35733500  . 网上纺织品 | 足不出户,做纺织品生意

. 网上纺织品 | 足不出户,做纺织品生意 |地址:浙江省绍兴市柯桥区鉴湖路(中国轻纺城)

|地址:浙江省绍兴市柯桥区鉴湖路(中国轻纺城)