一、行情回顾

内盘:郑棉指数:

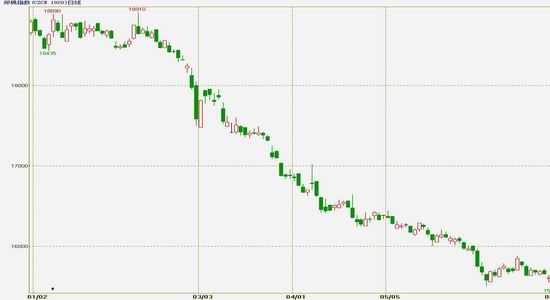

图一:郑棉指数日线图

外盘:ICE 美棉指数:

图二:美棉指数日线图

从上述图中可以看出,今年国内棉花春节前还能勉强维持区间震荡,之后总体方向朝下,一方面由于收储的结束,另一方面由于收储政策改变,从下面郑棉月线图可以看出郑棉已经跌出长期的震荡区间,这与近几年收储政策的告终有直接联系,使得长期政策影响下的市场价格逐渐向真实价格靠拢。从美棉来看,5月前总体维持震荡上升而之后有一个大的下跌,可以看出来,由于国内价格长期虚高,外盘的上升难以带动内盘,而在保护伞收储政策暂时退出历史舞台后,内盘价格下方失去支撑,因此无论外盘如何走动,内盘始终保持下跌态势,在内盘价格回归理性价格之前,内外盘之间价格的互动仍然会十分艰难。

图四:郑棉指数月线图

郑棉历史位置:

从上图可以看出,郑棉自从收储政策推出后的为期3 年的震荡区间已经告破,技术上目前处于下探寻找支撑的阶段,而目前仍不能确认支撑位,总体趋势判断依然偏空。

二、宏观因素分析

国内宏观面影响:

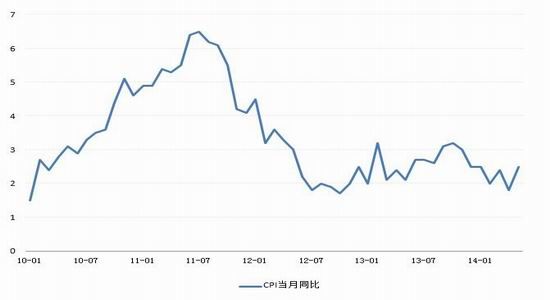

图五:我国国内月度CPI 指数(消费者物价指数)

从图中可以看到经过连续的调控政策,CPI 在11 年7 月到达高点后开始拐头向下,在原先的货币调控政策缓慢放开后,CPI 仍然温和下降,前年8 月份过后CPI 数据再次连续跌破2.0,这也给了货币刺激政策施展的空间,之后货币调控政策难以继续收紧,但松开速度依旧会偏缓。事实上,前年8 月9 日公布该数据起,市场对于国内进一步调控政策就有较强预期,但迄今为止,预期仍然没有得到兑现,目前总体仍是中性偏紧的货币政策。可以看出目前国家对于此类政策的推行还是比较谨慎的,因此不必抱有过度期待。CPI 下跌至2.0 后跌势明显放缓,从图表中可以看出CPI 在2.0 下方不远处有明显支撑,且已经在相当的时期内保持在较小的波动范围中,可以预料在这种情况下推出新的货币宽松政策概率极小。

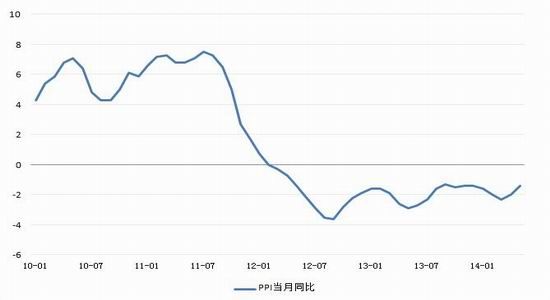

图六:我国国内月度PPI 指数(生产者物价指数)

而从PPI 来看,已经长期处于负值状态,说明在现有的市场情况下,企业生产者的生产成本已经处于负增长,生产成本大大降低但是开工率依旧低迷,是因为下游需求的孱弱,这也在一定程度上反映出目前商品的颓势。而前期PPI 跌速较CPI 明显偏快,也同样反应出相似的问题,因为终端市场上的物价暴跌概率很小,因商家需收回生产成本,但在市面上交易迟滞的影响下,为了尽快清空库存,上游的生产量已经大大降低,从而损害了原料价格,导致PPI 下跌。不过前年9月触底以来,PPI 数据已经隐约有向上拐头的趋势,如果PPI 数据成功形成拐点,并能以此趋势再次由负转正,将给市场注入大量的信心,可以看出去年PPI 走势总体似波浪状抬升,整体仍处于上升通道,给市场注入正能量,但能否持续仍有待观察。

总的来说CPI 保持低位震荡,而PPI 呈波浪状抬升走势,而在此期间存准率和存贷款利率均没有过调整。所以一方面看,PPI 的抬升趋势预示经济转好给市场信心;但另一方面看,CPI 在没有货币政策干预下没有自然走高,显示经济复苏进程缓慢。总体而言两指标仍在先前运行空间内,加上央行[微博]近来一贯的风格,新货币政策推出的概率依然很小。

图七:我国近年来存款准备金率变化示意图(图中最后一次调整为2012-05-12从20.5%下调到20%,此后再无调整)

我国最近一次下调一年期存款基准利率是在去年7 月,而最近一次下调存款准备金率是在去年5 月。从方向看,目前货币政策是从紧缩转向宽松是毋庸置疑的,不过如前文所述,在迟迟没有进一步推动宽松货币政策的情况下CPI、PPI已经有拐头迹象,因此未来调整频率依然会很低,不必过分期待。

从存款准备金率看,政策的拐点也比较明显,但是宽松的频率明显低于之前收紧时的频率,说明目前中国仍在抑制通胀和稳定增长两方面做博弈,而目前CPI 和PPI 都有抬头之势,国内货币宽松周期会继续变长。而事实上,自从7 月6 号银行利率下调后,新的降准、降息政策均没有被推行,且最近有政府表态不再推出宽松政策的传闻,不宜对政策的推出过度乐观。

图八:我国近年来GDP 同比增长率变化示意图

对比前两年来国内GDP 同比增长率走势可以看出目前GDP 增长率正在一个下降通道中,但下降的坡度逐渐放缓。去年的季度GDP 数据维持在7.6%-7.7%的小区间内,而今年一季度的数据7.4%则给市场注入了负面影响。一方面数值的走低揭示了中国的经济发展速度确实在放缓,但最近数据的坡度也显示中国经济已有企稳迹象。7 月份以来制造业PMI 数据呈递增走势,也从另一个侧面印证中国经济正处于一个良性状态。但就棉花而言,在供需依然过于宽松的情况下失去了之前惯用的货币政策拉动,只能是自力更生,或等待整体经济重新回暖带动整体信心。棉价除非自身基本面强力推动,将难以走出大段涨势。

三、棉花供求分析

我国棉花供求情况

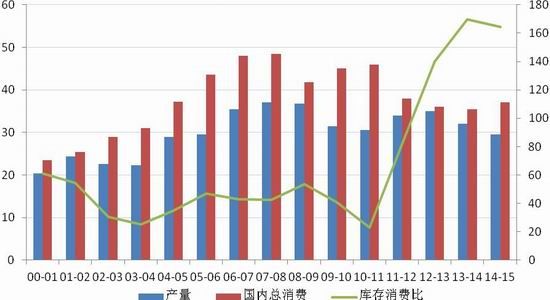

首先观察以下两张图表,它们直观地反映出近几年我国棉花的供需平衡状况。

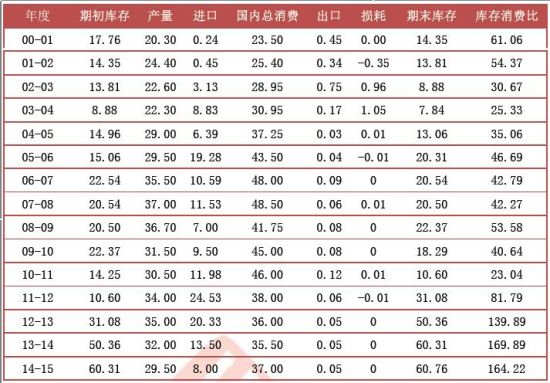

图九:我国近年来棉花供求平衡表(单位:百万包)(其中13-14、14-15年度数据为预估值)

数据来源:彭博:USDA 供需报告(年)

从图表可以看出,我国棉花产量已从逐年增长趋于稳定,对比图九和图四可以发现棉花产量涨跌与前年棉价涨跌有一定正相关性,可见棉花的经济属性还是比较明显。

棉花需求量由于下游棉纺厂销路不佳受到拖累,在连续收储保护价格导致多年来国产棉价格远高于进口棉也是需求量不足的原因之一。图表中最后连续下滑的消费量和随之高企的库存消费比都显示着目前的困局。棉花需求的止跌企稳,以及对应的棉价上涨,只有在下游的困局打开之后才有可能实现,而中储棉手还有去年无限量收购的大批囤货,加上今年收储的形势,库存压力将十分巨大,总体来说,棉花距离下个大段涨势尚显遥远,需天时(灾害天气造成棉花大幅减产)、地利(相关扶持政策的推出)、人和(下游需求改善,尤其对外出口量改善)均达到方才可期。

表一:我国近年来棉花供求平衡表(单位:百万包)(其中13-14、14-15年度数据为预估值)

数据来源:彭博:USDA 供需报告(年)

从最新美国农业部月度供需报告看,近两年国内棉花产量和进口量呈递减状态,消费水平保持在近十年的低位,国内总库存呈缓速上涨状态,库存消费比继续抬升。跟两年前(11-12 年度)相比,国内期末库存增长了约一倍,而库存消费比也增加了超过一倍,供需形势过度宽松,显示下游消费及其疲软。其中国内总消费一项创10 年来新低,主要体现在下游工厂国际竞争力下降,另外国产棉由于长期的收储政策本身国产棉价格对市场也毫无吸引力,导致了下游需求下滑,这些是目前库存消费比高企的主要因素。而从最新下一年度预测数据看,尽管国内总消费止跌回升且产量有所下滑,库存消费比仍维持在非常高的水准,去库存化的道路并未看到尽头。

我们注意到,国内消费这一项目自10-11 年度开始逐年下降,这刚好从另一个侧面印证了下游产能的过剩,与之对应的是不断高企的期末库存和突破常理的库存消费比,中国国内消费一项的颓势始终不能得到遏制,则棉花从根本上缺乏上涨的动能。库存消费比已经远远超出100,似乎预示着,在下游需求无改善的前提下,明年我国不用种植,更不需进口,就能完成棉花的自给自足,库存压力十分巨大,棉市的困难时日仍远远没有到头。

由于之前棉价大跌,近年的植棉面积保持下滑趋势,但是由于去年天气较好,棉花丰收,更令悲剧的棉花市场雪上加霜。中储棉虽然从今年起停止收储,并将建立了新的保护农民的指导价政策,但是这除了让棉花价格脱离产业政策控制回归理性外,并不能迅速改变供需结构,即使下游产业链降低了生产成本,仍不足以快速有效地脱离困境,棉花及其相关产业在今年仍将度过寒冷的冬天。全球棉花供求情况

我们再来看下全球范围内的供求情况。

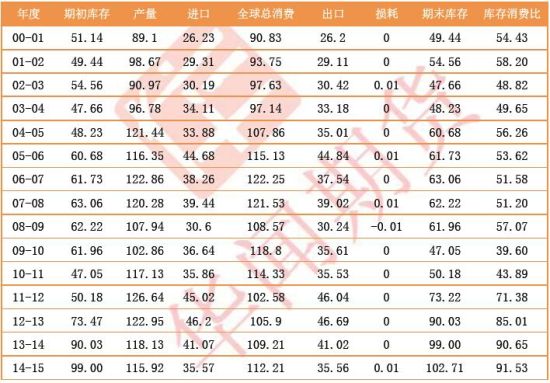

图十:全球近年来棉花供需平衡表(单位:百万包)(其中13-14、14-15年度数据为预估值)

数据来源:彭博:USDA 供需报告(年)

从图表可以看出,全球棉花产量之前连续三年呈递增态势后由于供需过于宽松将连续两年下降,消费量则连续三年呈递减态势后将连续两年反弹,显示从全球范围看,供需正在缓慢平衡。不过算上最新一年预估数据,消费已经连续4 年跟不上供应量,棉花的全球库存消费比仍将有所提升,反映出全球棉花供大于求现象较为突出,但供需趋势已经转好。从这点上看明显好于我国国内情况。

进一步观察可以得出,虽然本年度全球预期消费不如供应量,但是本年度全球棉花消费量预期已经连续2 年呈小幅反弹之势,反观中国棉花消费量预期则是低位震荡,这一方面更能说明中国目前经历的更为艰难的困局,另一方面这也解释了中国棉纺制品在国际上竞争力削弱的现状。

表二:全球近年来棉花供求平衡表(单位:百万包)(其中13-14、14-15年度数据为预估值)

数据来源:彭博:USDA 供需报告(年)

美国农业部公布的月度棉花供需数据显示,期末库存数据、库存消费比数据均呈缓速上涨状态,期末库存持续上升,显示全球棉花需求低迷,具有显著的供大于求特点。如此巨大的期末库存加上相对稳定的每年产出,全球棉花的去库存化,把库存消耗到正常水平不是短期就能完成的任务,尤其是目前下游产能受全球经济增速放缓影响,难以有质的飞跃,棉花的冰河期料14-15 年度内仍会延续。

此外比较两表格可发现,中国国内的总消费数据势头还不如全球水平。其中12/13 年度国内期末库存50.36 百万包占到了全球期末库存90.03 百万包的55.9%,而本年度13/14 两者的期末库存比将达到60.9%,下一年度的预期值的期末库存比也是相当高的59.2,且13/14 年全球除中国以外期末库存39.67 百万包处于过去11 年的底部水平,说明国内棉花较于全球棉花尤其深陷困局,而14/15 年此数据将进一步减少到38.69 百万包,因此对于棉花产业的未来,笔者仍倾向于持悲观态度。

综上所述,全球棉花产业的复苏乃至复兴仍然需要经过漫长的至少跨年度的等待,而国内棉花产业的环境将比全球环境恶劣得多。

|地址:浙江省绍兴市柯桥区鉴湖路(中国轻纺城)

|地址:浙江省绍兴市柯桥区鉴湖路(中国轻纺城)