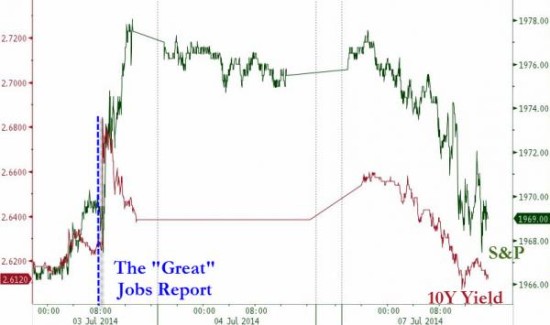

周一,美联储FOMC会议纪要和美国企业季报在即,投资者更谨慎,美股自历史新高回落,科技股和小盘股领跌,VIX暴涨近10%。美债收益率下行。黄金跌0.3%。WTI油价跌0.5%。美元兑日元和欧元均下跌。

标普500指数跌7.79点或0.39%,报1977.65点;纳斯达克[微博]综合指数跌34.40点或0.77%,报4451.53点;道琼斯工业指数跌44.05点或0.26%,报17024.21点。

有“恐慌指数”之称的CBOE波动性指数(VIX)大涨9.79%,收11.33。

周一,美股低开,全日呈震荡走势,道指盘中跌破17000点里程大关。截至收盘,三大股指全线收跌,不过道指收于17000点上方,纳指跌 0.77%。上周四道指和标普500创历史新高和历史收盘新高,道指首次突破17000点;周五美股休市。今日小盘股和科技股领跌,代表小盘股的 Russell 2000指数大跌1.7%,创三个月最大单日跌幅。目前市场等待美联储将于周三公布的6月FOMC会议纪要。美国企业季报行情即将开始,投资者更为谨慎。

今日美国没有重要经济数据。据路透社,美国众议院金融服务委员会将于周二就美联储改革立法举行听证会。

美债收益率下行,黄金下跌,WTI油价下跌。美股下跌,资金转入美债,美国10年期国债收益率下行3个基点,收报2.62%。上周四,10年期美债 收益率盘中达到2.69%,为两个月新高。8月份交割的纽约黄金期货价格下跌0.3%,收于1316.5美元/盎司,为连续第二个交易日下跌。8月份交割 的WTI轻质原油期货价格报收于每桶103.53美元,下跌0.5%。布油收报110.24美元/桶,下跌0.36%。

欧洲股市普遍下跌。德国5月季调后工业产出环比降1.8%,预期+0.0%,前值由+0.2%下修至-0.3%,5月为连续第三个月下滑。欧央行[微博]多 位高官讲话。奥地利央行行长Nowotny称欧央行6月会议采取的一系列刺激措施开始显效。欧央行执委Coeure称利率将长期保持低位,投资是唯一出 路。欧央行执委Lautenschlaeger预计不会有资产购买计划。受德国工业产出数据糟糕影响,泛欧斯托克600指数跌0.91%,法国股市大跌 1.4%。10年期德债收益率维持在1.26%。欧元兑美元上涨0.1%,达到1.3604。

亚洲股市大多下跌。中国5月新增央行口径外汇占款3.61亿元,环比骤降99%,疑为央行退出外汇干预。李克强指出中国二季度经济状况有所改善,能 实现全年目标。中国将向德国提供800亿元RQFII额度。央行货币政策委员会表示,当前经济金融结构出现积极变化,将灵活运用多种货币政策工具。上海国 资发展混合所有制意见提及3~5年基本完成国企改革,除政策规定国有独资外,将实现股权多元化。沪指涨0.03%,创业板指跌1.26%。卫星导航、充电 桩、航天军工、京津冀、地产等涨幅居前,绿色照明、电商、空气治理、港口等跌幅居前。日本股市跌0.37%,美元兑日元跌0.3%。恒指跌0.02%,博 彩股领跌,地产股上扬。

隔夜全球市场收盘情况:

标普500指数跌0.39%;纳斯达克综合指数跌0.77%;道琼斯工业平均指数跌0.26%。

泛欧斯托克600指数跌0.91%,收报344.80点;德国DAX指数跌1.03%;英国富时100指数跌0.62%;法国CAC40指数跌1.41%。

日本股市跌0.37%,恒指跌0.02%,沪指涨0.03%。

美元兑欧元下跌,美元兑日元下跌。

8月份交割的纽约黄金期货价格下跌0.3%,收于1316.5美元/盎司。

8月份交割的WTI轻质原油期货价格报收于每桶103.53美元,下跌0.5%。

美国10年期国债收益率下行3个基点,收报2.62%。

|地址:浙江省绍兴市柯桥区鉴湖路(中国轻纺城)

|地址:浙江省绍兴市柯桥区鉴湖路(中国轻纺城)