本报记者 陈植 上海报道

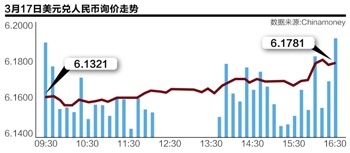

3月17日,人民币即期汇率以大跌279个基点(0.45%)、波幅约0.5%,“迎接”人民币兑美元汇率波动区间由1%扩大至2%的首个交易日。

触发大跌的市场力量,从早先的套利资本退潮,悄然转变为银行美元避险买盘。

一位国有银行外汇交易员透露,当天国内银行持续买入美元,直接推低人民币兑美元汇率,“他们也是情非得已,在人民币双向波动概率增加与波幅扩大的叠加效应下,银行不得不持有尽可能多的美元头寸,应对潜在人民币大贬值风险。”

套利资金则开始围绕人民币汇率波幅扩大,寻找新的套利方法。

一家美国投行人士透露,当日有对冲基金找到他们,打算合作发行一款类似“目标可赎回远期合约”的新人民币汇率衍生品。

“目标可赎回远期合约”,即一款押注人民币单边升值套利的金融衍生品,具体套利模式是,在一个约定的合约存续期内,投资者与投行(或对冲基金)设定一个略低于当前人民币汇率的“执行价”与远低于当前人民币汇率的“保护价”,只要每月结算日当天的人民币汇率高于执行价,投资者就能按低于市场的汇价买入人民币,收取汇兑收益。若某天人民币汇率低于这个保护价,投资者将被迫按这款衍生品名义投资金额的“2倍”,与投行按照执行价进行交割结算,相应的汇兑亏损额成倍增加。

过去一年人民币持续升值期间,这类衍生品资产规模一度突破3500亿美元。但2月底人民币一波大幅贬值,令投资者损失惨重而少人问津。

在这些对冲基金眼里,备受冷落的“目标可赎回远期合约”只需稍加改动,又能创造全新人民币套利机会。

具体而言,这款衍生品将借鉴“目标可赎回远期合约”的部分条款,即设定低于当前人民币汇率的执行价,但投资者每月要按执行价买入人民币获利,需要满足“每个月内,人民币汇率日单边波动幅度超过0.5%的天数,不得超过10个交易日”;反之对冲基金则按约定汇价(高于当天人民币汇率的数十个基点)向投资者出售一定额度的人民币,令后者蒙受汇兑损失。

“说到底,这是一款押注人民币汇率日波幅扩大实现套利的衍生品。人民币日单边波幅超过0.5%的天数越多,对冲基金与投资者的对赌胜算越大。”他透露。这些对冲基金敢于如此对赌,在于他们曾对近期人民币日波动幅度做过测算,发现2月底人民币贬值潮期间,有多个交易日出现人民币日波幅超过0.5%。

3月17日,美元兑人民币1个月隐含波动率创两年新高,对冲基金胜算相应又增加不少。

他们还相信,人民币-日元套利交易将持续退潮。因为人民币汇率双向波动区间扩大,增加了这一交易的汇兑风险,令套利资本规模大幅缩水,最终还会倒逼人民币汇率日波动幅度扩大。

“近期之所以没有出现赎回潮涌,主要是日本央行打算执行新一轮量化宽松货币政策,令这些套利资本仍然看好人民币-日元升值趋势,选择观望。”前述外汇交易员说,但大规模撤离仅仅是时间问题。

相比对冲基金挖掘套利新模式,外贸企业正面临更高的美元汇兑风险。

一家外贸企业透露,以往人民币单边升值且日波动幅度较小,他们通常先预估人民币未来半年(或一年)的升值幅度,再与银行签订相应的远期人民币互换交易执行价格,如今这个执行价变得难以预测。

有银行向他推荐买入人民币汇率期权交易实现套期保值。但他犹豫不决。因为他担心人民币期权交易市场流动性不高,交割违约风险相应增大;且套利热钱在离岸人民币期权交易持有大量头寸,可以“操纵”人民币短期汇率走势,影响企业参与人民币期权交易套期保值的成败。

在上述外汇交易员看来,要真正扼制套利热钱规模,单靠扩大人民币汇率波动区间与降低人民币单边升值预期值,远远不够,还需进一步完善人民币汇率中间价的形成机制,通过汇率市场化定价“压缩”境内外人民币的价差空间,令套利热钱无利可图。(编辑 付玉)

|地址:浙江省绍兴市柯桥区鉴湖路(中国轻纺城)

|地址:浙江省绍兴市柯桥区鉴湖路(中国轻纺城)